文|远川商业评论 谢易蓁

编辑|姚书恒

“网红脸”是一阵风,从韩国吹过来。

流水线的操作方式,在韩国医美界较为常见,因此韩国的多届选美小姐曾被吐槽长得一模一样。参赛者站在一块,让人忍不住想玩连连看。在首尔整形一条街上,有近千家整形医院。很多手术室内设有计时器,要求双眼皮手术30分钟,开眼角、眼尾手术1个小时,隆鼻手术2个小时内完成等等。

很多韩国人天生是大下巴、小眼睛,要整的部位相似,流水线的方式是最省力的,最后整成一个模样,也有些不得已而为之。

而因为韩剧的输入及慕韩风潮的影响,韩国流水线整形打造的脸型传到中国,成为了一种风尚。比如韩式一字眉取代了柳叶眉、小山眉、嫦娥眉;欧式大平行双眼皮取代了丹凤眼、小圆眼、桃花眼;锥子脸取代了鹅蛋脸、圆脸、方脸、菱形脸。

于是有人戏称,十几年前的美人各有各的惊艳,现在的美人却似曾相识。

这究竟是审美的退化,道德的扭曲,还是一个产业的问题?

1 过程和结果,总得有一个是标准化的

在消费医疗行业,有一个说法:金眼银牙铜骨头。

眼、牙、骨,能从其他科室里脱颖而出成为最赚钱的领域、而且诞生大市值的上市公司,核心原因在于:结果是标准的、直观的、可以量化的。

视力好不好、有多好,一望而知;牙白不白,也是一看就看得见;骨头好不好虽然肉眼看不见,但一用就知道。而眼、牙、骨之所以是金银铜的排序,原因则在于:过程有多标准化、工业化。

眼科医疗是这三者中最依赖设备的,对医生医术的要求相对低,因此也最容易实现器械化,牙科次之,骨科又次之。这也很清晰地反映在了爱尔、通策的成本结构、门店数量上。

但对于整容来说,不单单要考验医生的医术,更对用户和医生的审美水平提出了要求,更要命的是,每个人对美的概念往往是不一样的。因此,不管是过程还是结果,标准化往往都很难。而对医美机构来说,标准化程度低带来的最大的问题,就是无法快速扩张。

这个时候,“网红脸”的横空出世,给出了简单粗暴的审美标准,减少了大众对“什么是美”的思考时间,也为本就缺少人才的医美机构减轻了负担,更有利于它们大步狂奔。可惜,在人才短板补齐之前,这样的狂奔,始终是“跛脚”的。

恨天高的鼻子、寿星佬的额头、馒头一样的苹果肌都已经引来了吐槽,但网红脸依然层出不穷。大多数求美者的认知永远不会到位,会受限于医院及医生。医生给出的方案、医美机构的广告以及大众文化宣扬的审美标准,无疑诱惑着人们成为流水线整容的产品。

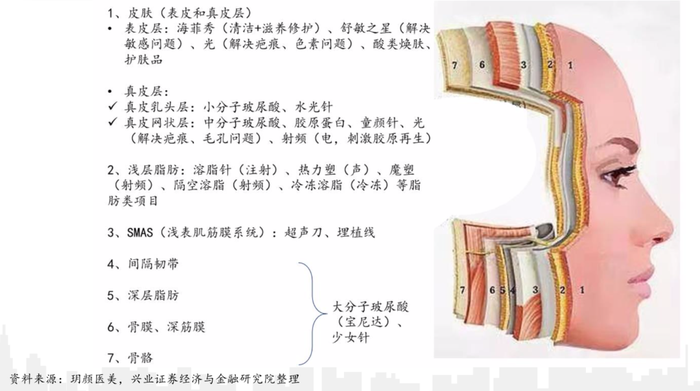

整容涉及的环节众多,对审美的要求往往很高。来源:兴业证券

追溯“网红脸”的来源,它最早从韩国传入,然后由中国第一代网红传播。在慕韩的风潮下,迅速在中国传播开,一度成为美的标准。

因此,尽管“网红脸”最早并不是由中国医美机构缔造,但它确实贴合了中国医美产业现阶段的状况。在大众文化和产业基础的双重作用下,“网红脸”就此大行其道。而且,它也推动着“跛脚”的医美行业狂奔向前。

2 造美行业的悖论

在成都市人民南路上,坐落着一栋“豪宅式”的美容医院。夜幕下,欧式的洁白墙体被淡黄色的射灯映照得低调而奢华。如果不是楼前立着一块“米兰柏羽美容医院”的牌子,你很难想到这是一家医院。

米兰柏羽是朗姿集团旗下的高端医美品牌,以手术类医美,特别是眼部项目为求美者们所知。2020年,米兰柏羽向朗姿集团贡献了超5.2亿元营收,远超朗姿旗下的另外两个医美品牌。

据介绍,米兰柏羽的手术类项目收费比成都市场价略高,而求美者愿意买单,很大部分原因是那里的许多医生都是从各处挖来的大佬。在很多做医美的女孩看来,如果手术不成功,修复还需要花更多钱、受更多罪,因此好医生值得更高的价格。

在其他民营美容医院,好医生同样是宝贵资源。通常,一两个好医生带上一群年轻医生,就能撑起一家民营美容医院。就算医院整体以低价策略吸引用户,但知名整形医生的定价也可以是市场价的几倍。

如果说在民营美容医院,求美者要付出更多资金去寻找靠谱的医生。那么,在医生资质普遍更有保障的公立医院,求美者们则需要经过漫长的等候时间。

北京八大处医院、上海九院都属于医美界的“国家队”。但是预约这些医院的医生,排队一两年都属正常。有求美者用了三个月都没约到面诊,打听以后才知道手术已经排到两年后了。

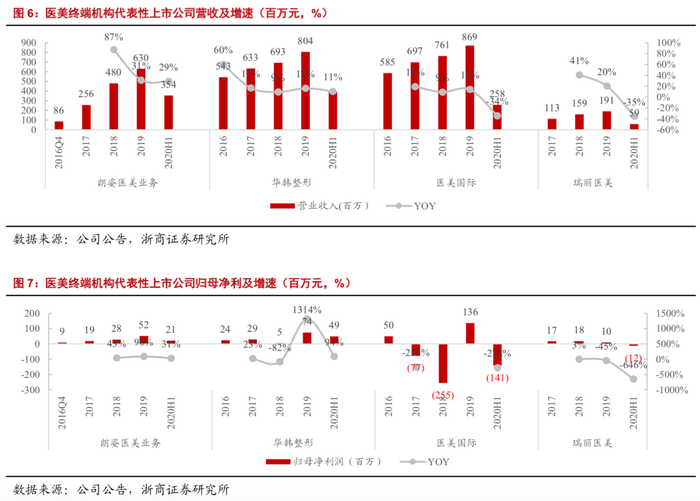

整容机构比较依赖人力,净利润率水平并不高。来源:浙商证券

整形、医美人才供应不足,跟中国过去这个行业的发展状况有关。

整形外科作为一门学科,在中国开始于上世纪四五十年代。在抗日战争期间,面部创伤的战士无法得到有效治疗,只能忍受着因面部畸形而无法说话、无法吃饭的痛苦。鉴于此,中国派出了青年医生赴美学习。到50年代初,一些医学院纷纷成立整形外科,设置专科病床,收治各种类型的整形外科病人。

虽然整形外科已经在中国过几十年的发展,但它和美容医学不是一回事。

整形外科,偏重于治疗,是对先(后)天引起的皮肤、肌肉、骨骼的创伤疾病进行修复和再造。

医疗美容,偏重于美容,是运用药物、手术、医疗器械等,对身体进行塑形和美化。

也就是说,整形外科的患者本就受到了创伤,主要是做修复。而医疗美容的患者是健康的,主要目的是美容。所以医生除了需要智商,还需要“美商”。

2016-2020年,中国整形美容协会联合行业力量,计划5年培训5万人次的意向转科医师,以缓解医美行业的人才缺口。这里面,“转科”是个非常耐人寻味的词汇——也就是说,医美行业内的许多医生,其实是其他科室,如创伤修复科、烧伤科的医生转科而来。

尽管如此,合法合规的医生仍供不应求。艾瑞咨询发布的《2020年中国医疗美容行业洞察白皮书》显示,目前,我国医美行业中,合法合规医师仅占24%,非法从业者多达10万之众。2021年1月,教育部正式宣布,设立美容医学二级学科。不过,人才培养非朝夕可成,正规医师一般要经过8年以上的系统学习和实践才能成型。

专业人才的数量短期内难以补齐,一方面导致大量医美机构缺乏“美商”,难以对求美者进行个性化的设计,另一方面,“千人一面”虽然是暂时的解决方案,但很可能也伤害了医美机构独特的竞争力。

3 医美有没有标准化的空间

正所谓东方不亮西方亮。女性整容,过程和结果都难以标准化。那么,男性的呢?

如果把“植发”也看作整形的一部分,那么这个问题就豁然开朗了——恰好,雍禾植发近期也发布了招股书。

根据披露,雍禾植发已在中国50个城市开出了51家机构,有约1200人的医疗团队,其中包括229名注册医生和930名护士。年营收从2018年的9.34亿增长到2020年的16.4亿,毛利率则一直保持在70%以上。

植发,不仅是有强烈消费属性的医疗服务行业,而且,跟千人千面的脸部整容不一样,用户的需求、判断手术后效果的标准要一致、简单得多:头发越多越好。

从需求侧来看,脱发/植发人群在快速增加。《人民日报》曾多次发布关于80后、90后脱发的报道,透露出中国脱发人群中最小年龄为16岁,平均年龄30.1岁,其中20-33岁居多。这不仅意味着市场规模在扩大,还意味着医生技术迭代机会变多了。这不是科技创新,这是服务,只有动刀的脑袋多了,技术才会熟练,好医生才会多。

从支付端来看,这完全由消费者付费,不可能进医保,不会遇到一刀90%的灵魂砍价。在这个情形下,消费者通常愿意为边际效用支付更高的溢价。例如,降火的云南白药牙膏,护肝的片仔癀,可以增高的生长激素,可以变美的牙科等等。

从供给侧来看,目前植发还高度依赖医生的手工作业。光是取毛囊进行移植,就得5个小时以上,不但需要医生,还需要护士;不仅需要会动刀,还得懂点审美,不然植发植得东倒西歪,就是医疗事故了。

一边痛饮茅台,一边庆祝自己买了爱尔眼科的老股民,一定能想到,这样的医疗服务要是能降低“人工”的成分,让医生在一天内多接几台手术的生意,加快门店扩张速度,那就是又一个天天涨、涨到180倍市盈率还让人高呼好赛道的生意。

全文完。感谢您的耐心阅读。

参考资料:

[1]医美行业深度:颜值经济乘风起,医美产业相辉映,德邦证券

[2]变美步履不停,“颜值经济”浪潮来临,东吴证券

[3]教育部通知:医美专业开始进入大学,毕业月薪上万元它不香吗?

[4]我国整形外科发展历史回顾,宋儒耀

[5]我国整形外科的回顾与展望,张鹤明、吴小明

[6]2020年中国医疗美容行业洞察白皮书,艾瑞咨询

[7]韩国整形事故调查:不顾患者安全手术像流水线,中国新闻周刊